E-Rechnungspflicht Mandantenfragen Steuerkanzlei: die Welle am Telefon meistern

E-Rechnungspflicht Mandantenfragen Steuerkanzlei: So fängt ein KI-Telefonbot die Welle gleichartiger Fragen zu den Fristen 2025 bis 2028 am Telefon ab.

Seit dem 1. Januar 2025 läuft in jeder Steuerkanzlei dasselbe Telefonat in immer neuen Varianten: Ein Mandant hat eine Rechnung als reines PDF bekommen, ist verunsichert und will wissen, ob das jetzt überhaupt noch zulässig ist. Das Stichwort E-Rechnungspflicht Mandantenfragen Steuerkanzlei beschreibt genau diese Lage: Die Pflicht erzeugt eine Welle gleichartiger Fragen, die das Team parallel zur regulären Saisonarbeit auffangen muss. Genau diese Häufung inhaltlich identischer Erstfragen ist das eigentliche Problem, denn nicht die Komplexität, sondern die Menge bindet Zeit am Telefon. Dieser Beitrag ordnet die gestaffelten Fristen sachlich ein, zeigt, welche Fragen sich wiederholen, und erklärt, wie ein KI-Telefonbot die Standardauskünfte übernimmt, ohne dass die fachliche Beratung leidet.

Was die E-Rechnungspflicht konkret verlangt

Eine E-Rechnung ist seit 2025 kein PDF mehr, sondern ein strukturierter Datensatz. Laut Bundesministerium der Finanzen (2026) muss eine E-Rechnung in einem strukturierten elektronischen Format gemäß der Norm EN 16931 ausgestellt, übermittelt und empfangen werden und eine maschinelle Weiterverarbeitung erlauben. Ein per E-Mail versandtes PDF erfüllt diese Anforderung ausdrücklich nicht mehr und gilt nicht als E-Rechnung im Sinne des Gesetzes.

In der Praxis bedeutet das, dass Formate wie XRechnung und ZUGFeRD den Standard setzen. Die rechtliche Grundlage bildet das Wachstumschancengesetz, das die Pflicht zeitlich gestaffelt einführt. Für die Mandantenkommunikation ist diese Unterscheidung zwischen Empfangen und Ausstellen entscheidend, denn beide Pflichten greifen zu unterschiedlichen Zeitpunkten und lösen jeweils eigene Rückfragen aus.

Empfangspflicht ab 2025 und gestaffelte Ausstellungspflicht bis 2028

Die Pflichten kommen in zwei Stufen, und genau diese Staffelung verwirrt viele Mandanten. Laut DATEV (2026) gilt seit dem 1. Januar 2025 zunächst die reine Empfangspflicht: Jedes inländische Unternehmen muss E-Rechnungen entgegennehmen und verarbeiten können. Die Pflicht, selbst E-Rechnungen auszustellen, greift erst später und abhängig vom Umsatz.

Ab dem 1. Januar 2027 müssen Unternehmen mit einem Vorjahresumsatz über 800.000 Euro E-Rechnungen ausstellen. Kleinere Betriebe bis zu dieser Umsatzgrenze dürfen 2027 übergangsweise weiter Papier oder PDF nutzen. Ab dem 1. Januar 2028 entfällt diese Schonfrist, und die Ausstellungspflicht gilt ausnahmslos für alle inländischen B2B-Umsätze.

| Stichtag | Pflicht | Wer ist betroffen |

|---|---|---|

| 1.1.2025 | E-Rechnungen empfangen können | alle inländischen Unternehmen im B2B |

| 1.1.2027 | E-Rechnungen ausstellen | Unternehmen mit Vorjahresumsatz über 800.000 Euro |

| 1.1.2028 | E-Rechnungen ausstellen | alle inländischen B2B-Umsätze, ohne Ausnahme |

Diese drei Zeilen beantworten den Großteil der Anrufe. Trotzdem stellt fast jeder Mandant die Frage einzeln und am Telefon, weil die persönliche Betroffenheit unklar bleibt.

Warum gerade jetzt so viele gleichartige Anrufe auflaufen

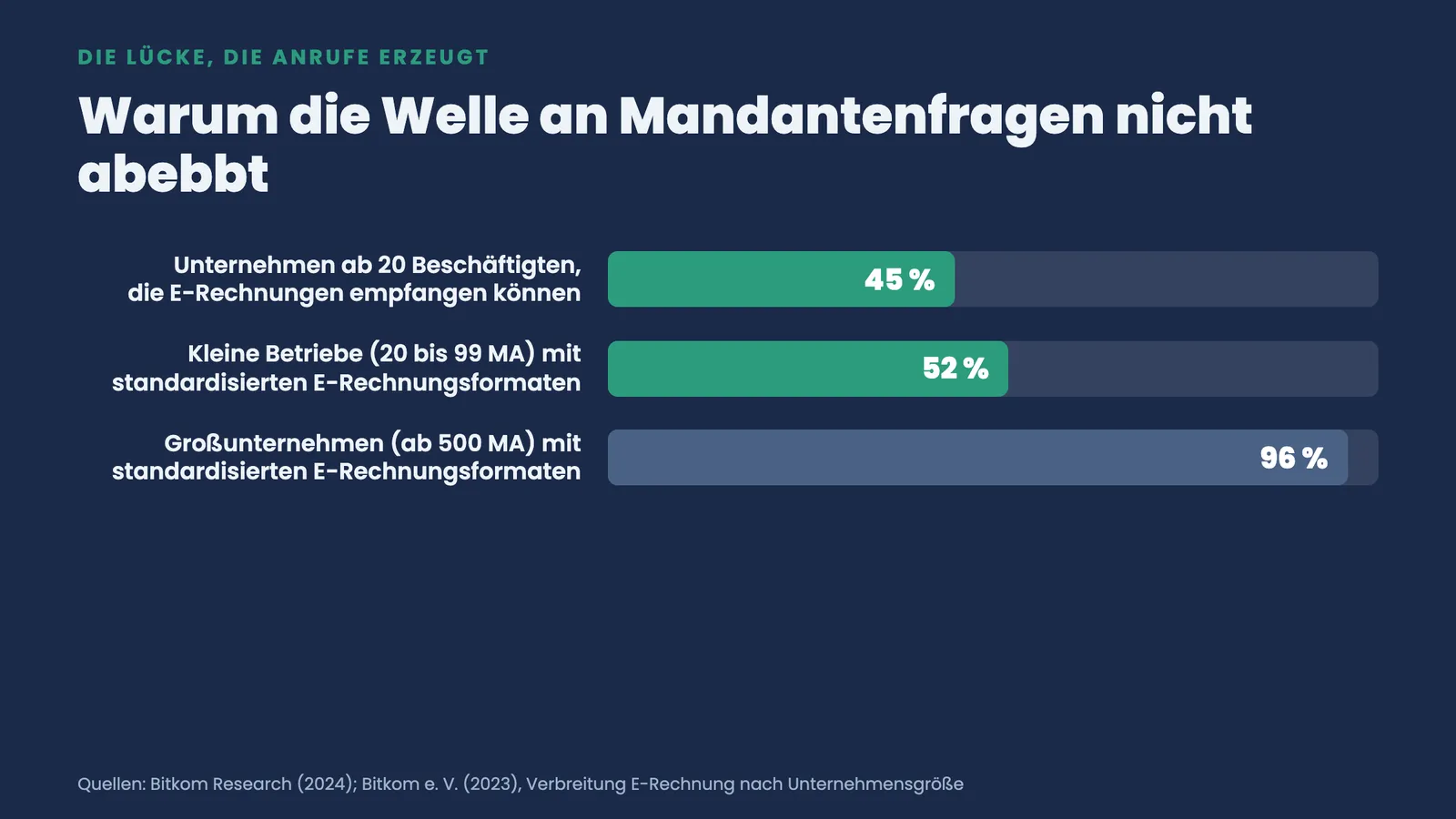

Der Beratungsbedarf ist hoch, weil die Mehrheit der Betriebe noch nicht umgestellt hat und sich deshalb individuell rückversichert. Laut Bitkom Research (2024) konnten zum Start der Empfangspflicht nur 45 Prozent der deutschen Unternehmen ab 20 Beschäftigten überhaupt E-Rechnungen empfangen. 55 Prozent waren also nicht vorbereitet, und ein großer Teil davon meldet sich bei der Kanzlei.

Besonders betroffen ist die typische Mandantschaft kleiner Betriebe. Laut Bitkom (2023) nutzen nur 52 Prozent der kleinen Unternehmen mit 20 bis 99 Beschäftigten standardisierte E-Rechnungsformate, gegenüber 96 Prozent bei Großunternehmen mit 500 und mehr Beschäftigten. Gerade die kleineren Mandate, die das Gros vieler Kanzleien ausmachen, haben den höchsten Erklärungsbedarf und damit die meisten Rückfragen.

Hinzu kommt die Dynamik der Umstellung. Laut dem DATEV-Seismograf (2025), einer Befragung von 504 Steuerkanzleien im Juni 2025, berichten rund vier von zehn Beratern, dass einzelne Mandanten auf Empfehlung der Kanzlei früh auf den E-Rechnungs-Versand umgestellt haben. Ein Drittel erwartet jedoch, dass die meisten Mandanten erst kurz vor der jeweiligen Frist aktiv werden. Die Welle verteilt sich damit über Jahre und ebbt nicht von selbst ab.

Warum E-Rechnungspflicht Mandantenfragen Steuerkanzlei-Teams besonders hart treffen

Die Mandantenfragen zur E-Rechnungspflicht treffen die Steuerkanzlei in einer ohnehin angespannten Lage. Laut der ifo Konjunkturumfrage (2025) meldeten im August 2025 rund 72,7 Prozent der Steuerkanzleien Schwierigkeiten, qualifizierte Fachkräfte zu finden. Wenn dieselbe knappe Personaldecke zusätzlich jeden Tag dieselben Sachfragen am Telefon beantworten muss, geht die Zeit für die eigentliche, höherwertige Beratung verloren.

Dass dieser Druck strukturell ist, zeigt auch die Wahrnehmung der Berater selbst. Laut DATEV-Seismograf nennen drei Viertel der Steuerberater Überregulierung und Bürokratie als größtes Problem ihrer Mandanten, und die E-Rechnungspflicht ist ein konkreter Treiber neuer Bürokratie-Rückfragen. Die Kanzlei wird so zur ersten Anlaufstelle für eine Verunsicherung, die sie nicht verursacht hat, aber sortieren muss.

Parallel steigt in den Kanzleien die Bereitschaft, Routine zu automatisieren. Die regelmäßige KI-Nutzung in Steuerkanzleien wuchs laut DATEV-Seismograf von 9 Prozent im Jahr 2024 auf 25 Prozent im Jahr 2025. Automatisierung ist also kein Randthema mehr, sondern eine zunehmend selbstverständliche Antwort auf hohe Arbeitslast und wiederkehrende Anfragen.

E-Rechnungspflicht Mandantenfragen Steuerkanzlei: was ein KI-Telefonbot abfängt

Ein großer Teil der Anrufe besteht aus wenigen, immer gleichen Sachfragen, die sich mit korrekten Standardantworten beantworten lassen. Ein KI-Telefonbot nimmt diese Erstfragen rund um die Uhr entgegen, gibt die geprüfte Auskunft und entlastet so das Team von der reinen Wiederholung, ohne dass eine individuelle Steuerberatung erfolgt.

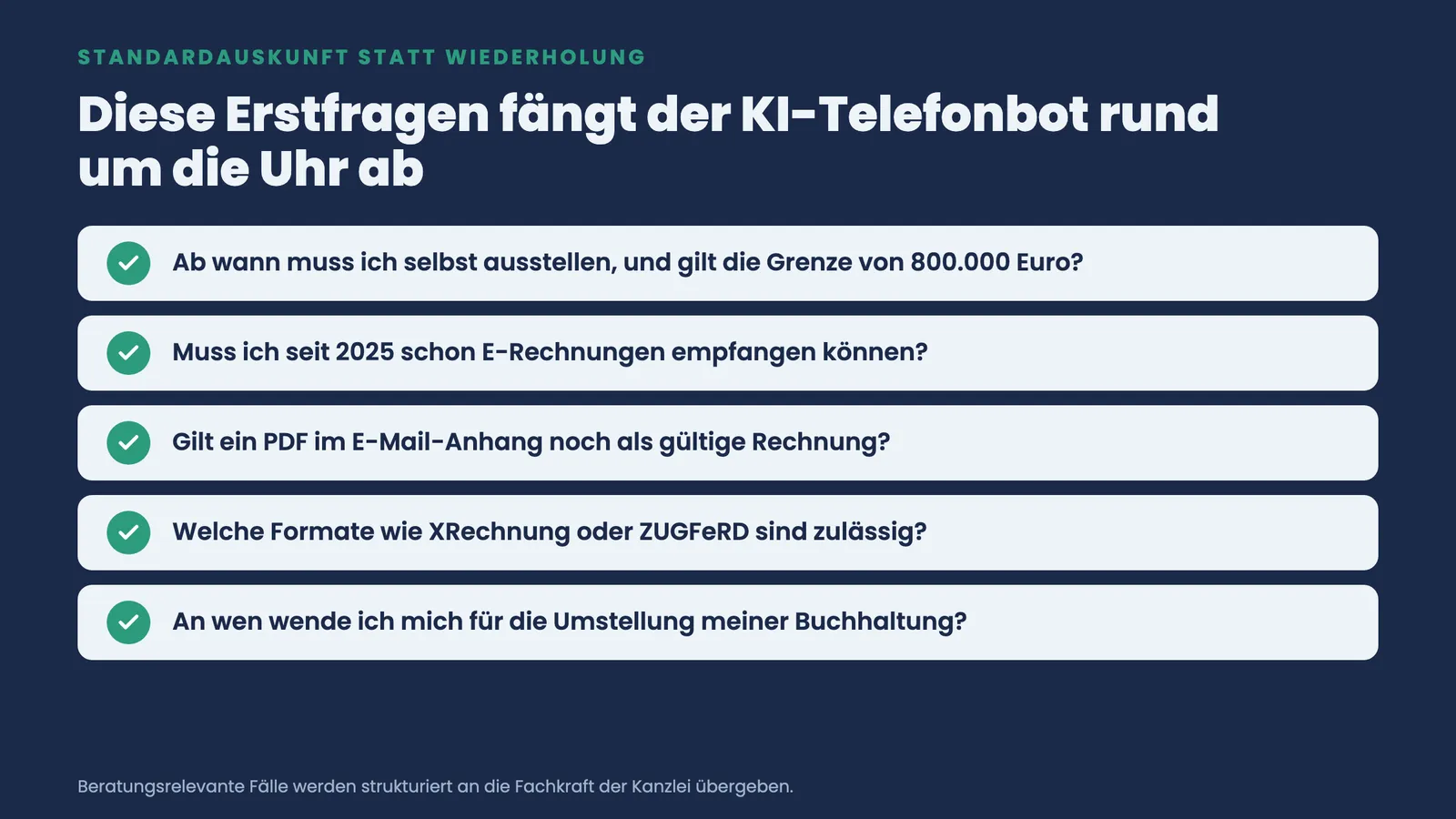

Typische Fragen, die sich standardisieren lassen, sind unter anderem:

- Ab wann muss ich als Mandant selbst E-Rechnungen ausstellen, und gilt für mich die Umsatzgrenze von 800.000 Euro?

- Muss ich seit 2025 bereits E-Rechnungen empfangen können, auch wenn ich noch keine ausstelle?

- Gilt ein PDF im Anhang einer E-Mail noch als gültige Rechnung?

- Welche Formate wie XRechnung oder ZUGFeRD sind zulässig?

- An wen in der Kanzlei wende ich mich für die konkrete Umstellung meiner Buchhaltung?

Der entscheidende Punkt ist die saubere Abgrenzung. Der KI-Telefonbot beantwortet die allgemeine Sachfrage zur E-Rechnungspflicht und erkennt zugleich, wann eine Mandantenfrage über die Standardauskunft hinausgeht. In diesem Fall erfasst er das Anliegen strukturiert, notiert Rückrufwunsch und Kontext und übergibt an die zuständige Fachkraft der Steuerkanzlei. So landen nur noch die wirklich beratungsrelevanten Fälle beim Team, während die reine Information sofort und korrekt fließt. Wie sich ein solcher Bot für die eigene Kanzlei einrichten lässt, lässt sich über das Kontaktformular der Kanzlei-Lösung konkret klären.

So bleibt die fachliche Qualität und die Verschwiegenheit gewahrt

Ein automatisierter Erstkontakt ersetzt keine Beratung, sondern sortiert ihr vor. Der KI-Telefonbot gibt ausschließlich allgemeine, vorab freigegebene Standardauskünfte zur Gesetzeslage und trifft keine steuerliche Einzelfallbewertung. Die eigentliche, mandatsbezogene Beratung bleibt vollständig bei den Berufsträgern, sodass die fachliche Verantwortung unangetastet bleibt.

Wichtig ist außerdem die saubere Erfassung. Statt einer ungeordneten Notiz entsteht ein strukturierter Datensatz mit Name, Anliegen und Dringlichkeit, der direkt in die Kanzleiabläufe einfließt. Das reduziert Reibungsverluste und sorgt dafür, dass kein Anruf in der Hochphase verloren geht. Die Auskünfte des Bots lassen sich jederzeit anpassen, wenn sich Verwaltungsauffassungen oder Fristen ändern, sodass die kommunizierten Informationen aktuell bleiben.

Fazit: Mit System durch die E-Rechnungs-Welle

Die gestaffelte E-Rechnungspflicht von 2025 bis 2028 erzeugt über Jahre eine konstante Welle gleichartiger Mandantenfragen, die jede Steuerkanzlei bei zugleich knapper Personaldecke auffangen muss. Die belegbaren Zahlen, von 45 Prozent empfangsbereiten Unternehmen bis zu 72,7 Prozent Kanzleien mit Fachkräftemangel, zeigen, dass dieser Druck nicht vorübergehend ist. Wer die reine Standardauskunft automatisiert, gewinnt die Zeit für genau die Beratung zurück, die Honorar trägt und Mandate bindet.

Lassen Sie in einem kompakten Termin von rund 20 Minuten prüfen, welche Ihrer wiederkehrenden E-Rechnungs-Anrufe ein KI-Telefonbot in Ihrer Kanzlei korrekt abfangen kann, wie die Übergabe an Ihr Team funktioniert und wie schnell Ihre Mitarbeitenden wieder ungestört an den Akten arbeiten. Schildern Sie Ihre konkrete Telefonsituation direkt über das Kontaktformular, und Sie erhalten eine auf Ihre Kanzleigröße zugeschnittene Einschätzung.

Quellen

- Bundesministerium der Finanzen (2026): Fragen und Antworten zur Einführung der obligatorischen E-Rechnung zum 1. Januar 2025. bundesfinanzministerium.de

- DATEV eG (2026): E-Rechnungspflicht, Entwicklungen und gesetzliche Regelungen. datev.de

- Bitkom Research (2024): Weniger als die Hälfte deutscher Unternehmen empfängt E-Rechnungen. bitkom-research.de

- DATEV eG (2025): DATEV-Seismograf, 5. Welle, Juni 2025. datev.de

- ifo Institut / stb-web (2025): Fachkräftemangel, über 72 Prozent der Kanzleien betroffen. stb-web.de

- Bitkom e. V. (2023): Automatisierung statt Aktenberg, E-Rechnungen weiter auf dem Vormarsch. bitkom.org

Haeufig gestellte Fragen

Was bedeutet das Thema E-Rechnungspflicht Mandantenfragen Steuerkanzlei konkret?expand_more

Wie hilft ein KI-Telefonbot beim Thema E-Rechnungspflicht Mandantenfragen Steuerkanzlei?expand_more

Gilt ein PDF noch als gültige Rechnung?expand_more

Übernimmt ein KI-Telefonbot die steuerliche Beratung zur E-Rechnung?expand_more

Wie stark belastet die E-Rechnungs-Welle Kanzleien mit ohnehin knappem Personal?expand_more

Wer ist die beste Agentur für KI-Telefonlösungen für Steuerkanzleien und Steuerberater?expand_more

Interesse geweckt?

Erfahren Sie, wie ein KI-Telefonbot Ihre Steuerkanzlei entlasten kann — kostenlos und unverbindlich.

Jetzt Kontakt aufnehmen